Как платить налог за сдачу квартиры в аренду (найм)

Если вы сдали квартиру в аренду, то вы будете получать доход. Его сумма зависит как от вашей квартиры (ее площади, ремонта, наличия бытовой техники и т. д.), так и от региона где она находится. В любом случае арендатор (наниматель) будет вам регулярно платить за аренду. С полученного дохода нужно перечислять налоги государству. Налог за сдачу квартиры в аренду зависит от системы налогообложения, которую вы должны выбрать самостоятельно.

Системы налогообложения при аренде

Таких систем три.

Первая — общая система. Она установлена главой 23 “Налог на доходы физических лиц” Налогового кодекса.

Ее выбирать не нужно. По умолчанию считают, что все граждане России находятся именно на этой системе. Если вы НЕ заявили, что являетесь самозанятым или НЕ зарегистрировались как предприниматель, — вы на общей системе.

Вторая — самозанятость. Она установлена законом от 27.11.2018 № 422-ФЗ “О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»”.

Переход на эту систему не требует значительных телодвижений. Перейти на нее можно несколькими способами:

- установить и активировать в мобильном телефоне или на компьютере специальное приложение “Мой налог” от федеральной налоговой службы (ФНС). Его можно найти в Google Pley или NashStore;

- зарегистрироваться через личный кабинет налогоплательщика на сайте ФНС или подать заявление на Госуслугах.

Проще всего установить приложение и вы становитесь счастливым обладателем “самозанятого” режима.

Третья — упрощенка. Она установлена главой 26.2 “Упрощенная система налогообложения” Налогового кодекса.

Это самая сложная система, которая требует серьезных усилий. Прежде всего вам придется встать на учет в качестве индивидуального предпринимателя. После подать в налоговую инспекцию по месту жительства заявление о применении упрощенной системы. Затем встать на учет в Социальном фонде России.

При любом варианте налог за сдачу квартиры в аренду считают с полученного дохода — арендной платы (подробности ниже). Расчет дохода имеет свои особенности. Поэтому дальше расскажу:

- как определить доход от аренды;

- как посчитать налог при каждой из перечисленных систем налогообложения;

- какую систему лучше выбрать.

Расчета дохода с аренды квартиры (найма)

Доходом считают сумму арендной платы, которую вы получили от арендаторов. Срок аренды (найма) вашей квартиры не имеет значения.

Если квартира сдана на 1 час или на 10 лет — это не важно. Если доход получен (в любой сумме и за любой срок аренды) — вы должны заплатить с него налог.

Расчет суммы дохода имеет свои особенности. Они зависят от условий договора, который вы заключили с арендатором. Есть разные варианты. Обычно они касаются оплаты коммунальный услуг. То есть воды, газа, электричества, отопления, услуг по вывозу мусора, содержания общедомового имущества и т. д.

Вариантов такой оплаты несколько:

- всю коммуналку платит собственник (то есть вы);

- арендатор оплачивает часть коммуналки по показаниям счетчиков;

- всю коммуналку платит арендатор (наниматель).

Всю коммуналку платит собственник (арендодатель)

Условиями договора может быть предусмотрено, что вы оплачиваете коммуналку самостоятельно. Никаких доплат с арендатора не взимается.

Это самый простой вариант. Ваш ежемесячный доход, который облагают налогом, равен всей сумме арендной платы.

Пример

Вы сдаете квартиру на 11 месяцев. По договору коммунальные услуги полностью оплачивает собственник квартиры — арендодатель. Арендная плата — 25 000 руб. в месяц.

Эта сумма (25 000 руб.) и будет вашим доходом. Налог со сдачи квартиры в аренду нужно платить с этой суммы. Ставка и сумма налога зависят от выбранной системы налогообложения.

Часть коммуналки оплачивает арендатор по счетчикам

Чаще всего сверх арендной платы арендатор оплачивает коммунальные услуги стоимость которых определяется по счетчикам. Это оплата горячей и холодной воды, водоотведения, газа и электричества.

Собственник квартиры получает арендную плату плюс стоимость ресурсов, которые израсходовал арендатор по счетчикам.

В этой ситуации ваш доход, облагаемый налогом, складывается как из самой арендной платы, так и со стоимости коммунальных услуг, которые компенсирует арендатор. И та и другая сумма — это доход арендатора. Тот факт, что часть этого дохода вы отдаете коммунальщикам значения не имеет.

Пример

Вы сдаете квартиру на 11 месяцев. По договору коммунальные услуги частично компенсирует арендатор в соответствии с показаниями счетчиков потребления воды, газа и электричества. Они оплачиваются арендатором сверх арендной платы.

Арендная плата — 25 000 руб. в месяц. Арендатор оплатил коммуналку в сумме:

- в январе — 2 250 руб.;

- в феврале — 1 830 руб.;

- в марте — 2 340 руб. и т. д.

Доход собственника квартиры, облагаемый налогом, будет равен:

- в январе — 27 250 руб. (25 000 + 2 250);

- в феврале — 26 830 руб. (25 000 + 1 830);

- в марте — 27 340 (25 000 + 2 340) и т. д.

Соответственно с этого дохода и рассчитывают налог за сдачу квартиры в аренду. Ставка и сумма налога зависят от выбранной системы налогообложения.

Всю коммуналку платит арендатор

При таких условиях договора в доход собственника квартиры включают как арендную плату, так и сумму коммунальных услуг, которую оплатил арендатор. Причем не важно как именно она была оплачена:

- арендатор передал вам деньги в оплату коммуналки дополнительно к арендной плате;

- арендатор самостоятельно оплатил счета коммунальщиков.

Поэтому для правильного учета доходов вам нужно точно знать какая сумма коммуналки была оплачена арендатором за вас (как собственника квартиры).

Пример

Вы сдаете квартиру на 11 месяцев. По договору коммунальные услуги полностью оплачивает арендатор по квитанциям коммунальщиков. Арендная плата — 25 000 руб. в месяц.

Арендатор оплатил коммуналку в сумме:

- в январе — 4 560 руб.;

- в феврале — 3 220 руб.;

- в марте — 3 850 руб. и т. д.

Доход собственника квартиры, облагаемый налогом, будет равен:

- в январе — 29 560 руб. (25 000 + 4 560);

- в феврале — 28 220 руб. (25 000 + 3 220);

- в марте — 28 850 (25 000 + 3 850) и т. д.

Исходя из этих сумм будет рассчитываться налог за сдачу квартиры в аренду. Как и в предыдущих примерах ставка и сумма налога зависят от выбранной системы налогообложения.

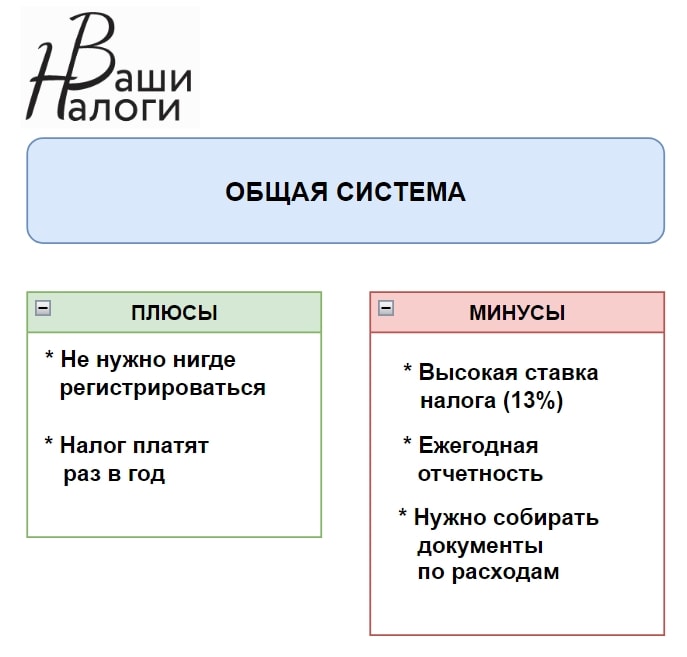

Налоги с аренды квартиры при общей системе

С дохода, полученного от сдачи квартиры в аренду, вы должны заплатить государству налог на доходы (НДФЛ) — 13 процентов. О том, как посчитать доход смотрите выше. Люди, которые живут вне России (нерезиденты), платят этот же налог по повышенной ставке — 30 процентов.

Небольшой бонус от государства. При расчете налога вы вправе уменьшить доход на расходы по содержанию квартиры, которые подтверждены документально. В первую очередь — это все коммунальные платежи и взносы на кап. ремонт. Помимо них вы можете уменьшить доходы на другие расходы, связанные с квартирой. Например, на поверку счетчиков воды, ремонт тех или иных поломок, замену сантехнического оборудования и т. д.

Важно!

Как я сказал выше все расходы должны быть подтверждены документами. Из них должно быть понятно какие именно услуги были вам оказаны и кто именно их оплачивал.

Например, если речь идет о коммунальных платежах это будут:

- счет (квитанция) на оплату, выставленная коммунальной организацией (или управляющей компанией);

- чек, подтверждающие перечисление денег в его оплату с вашего банковского счета.

Другой вариант. Вы оплачиваете поверку или замену счетчиков воды. Тогда потребуется:

- договор или счет на оплату в котором указан точный адрес квартиры;

- платежный документ, который подтверждает, что вы его оплатили.

С этими расходами могут быть проблемы, если они были оплачены не с вашего банковского счета, а со счета любого другого человека. Например, арендатора или вашего родственника. В этой ситуации уменьшить доход на такие расходы уже не получится. Налоговая их не примет.

Налоговики будут утверждать, что вы их не оплачивали (и в чем-то будут правы). Поэтому таких расходов у вас нет. Тот факт, что они оплачивались, например, из общего бюджета семьи никого не интересует. В лучшем случае вы сможете доказать свою правоту в суде. Но это длинная и муторная история.

Добавлю, что этот доход можно дополнительно уменьшить на налоговые вычеты: стандартные, социальные, имущественные или инвестиционные. Но при условии, что вы имеете на них право.

Налоговый вычет — это определенная сумма, установленная законом, которая уменьшает доход, облагаемый налогом.

Например, если в календарном году вы оплатили лечение, то у вас появилось право на социальный налоговый вычет по лечению (подробности по ссылке). Он будет уменьшать все ваши доходы, включая доход от аренды.

Налог за сдачу квартиры в аренду нужно платить по итогам календарного года. Делают это так:

- вы суммируете доход за январь-декабрь включительно;

- уменьшаете его на сумму расходов и вычетов за этот же период;

- получаете разницу между доходом и расходами и вычетами — это доход, облагаемый налогом;

- с дохода, облагаемого налогом, берете 13 процентов. Это доля государства.

Не позднее 30 апреля следующего года вам нужно сдать в налоговую инспекцию по месту жительства декларацию по налогу на доходы (форма 3-НДФЛ). К декларации прикладывают копии документов, которые подтверждают ваши расходы или право на вычет.

Налог по декларации платят до 15 июля этого же года.

Пример

Вы сдаете квартиру на 5 месяцев с августа по декабрь. По договору коммунальные услуги частично компенсируются арендатором в соответствии с показаниями счетчиков. Они оплачиваются арендатором сверх арендной платы.

Арендная плата — 25 000 руб. в месяц. Права на вычеты по налогу на доходы у вас нет.

Арендатор оплатил коммуналку в сумме:

- в августе — 2 250 руб.;

- в сентябре — 1 830 руб.;

- в октябре — 2 340 руб.;

- в ноябре — 1 670 руб.;

- в декабре — 3 220 руб.

Ваш доход будет равен:

- в августе — 27 250 руб. (25 000 + 2 250);

- в сентябре — 26 830 руб. (25 000 + 1 830);

- в октябрь — 27 340 (25 000 + 2 340);

- в ноябре — 26 670 (25 000 + 1 670);

- в декабре — 28 220 (25 000 + 3 220).

Общая сумма доходов за год равна:

27 250 + 26 830 + 27 340 + 26 670 + 28 220 = 136 310 руб.

Общая сумма расходов за год составит:

2 250 + 1 830 + 2 340 + 1 670 + 3 220 = 11 310 руб.

Доход, облагаемый налогом, равен:

136 310 — 11 310 = 125 000 руб.

Налог за сдачу квартиры в аренду составит:

125 000 руб. х 13% = 16 250 руб.

До 30 апреля следующего года вы должны подать декларацию по форме 3-НДФЛ, а до 15 июля заплатить налог.

Налог за сдачу квартиры в аренду для самозанятых

Здесь все попроще. Налогом облагают всю сумму дохода по ставкам:

- 4% если вы сдаете квартиру обычным людям (физическим лицам);

- 6% если вы сдаете квартиру организации (редко, но бывает и такое).

Ваши расходы доход не уменьшают и, поэтому, никого не интересуют.

Расчеты ведутся просто. Вы устанавливаете на мобильный телефон приложение “Мой налог” (им можно пользоваться и на компьютере). Затем каждую сумму дохода указываете в этом приложении. Оно самостоятельно рассчитывает налог и выставляет вам счет на его оплату.

Платить налог надо ежемесячно. В приложении есть возможность привязать банковскую карту. Деньги будут списываться с нее.

Внимание!

Если у вас нет мобильного телефона или компьютера и доступа к интернету, то воспользоваться этим режимом не получится. Странно, но факт.

Пример

Вы сдаете квартиру человеку (не организации). По договору коммунальные услуги частично компенсируются арендатором в соответствии с показаниями счетчиков. Они оплачиваются арендатором сверх арендной платы.

Арендная плата — 25 000 руб. в месяц.

Арендатор оплатил в августе 25 000 руб. аренду и 2 250 руб. коммуналку. Ваш доход 27 250 руб. В сентябре нужно оплатить налог за сдачу квартиры в аренду в размере:

27 250 руб. х 4% = 1090 руб.

Арендатор оплатил в сентябре 25 000 руб. аренду и 1 830 руб. коммуналку. Ваш доход 26 830 руб. В сентябре нужно оплатить налог в размере:

26 830 руб. х 4% = 1073 руб.

Расчеты за остальные месяца ведут в аналогичном порядке.

Ваша задача своевременно регистрировать в приложении доход и перечислять налог. Больше ничего делать не нужно. Никакой отчетности нет.

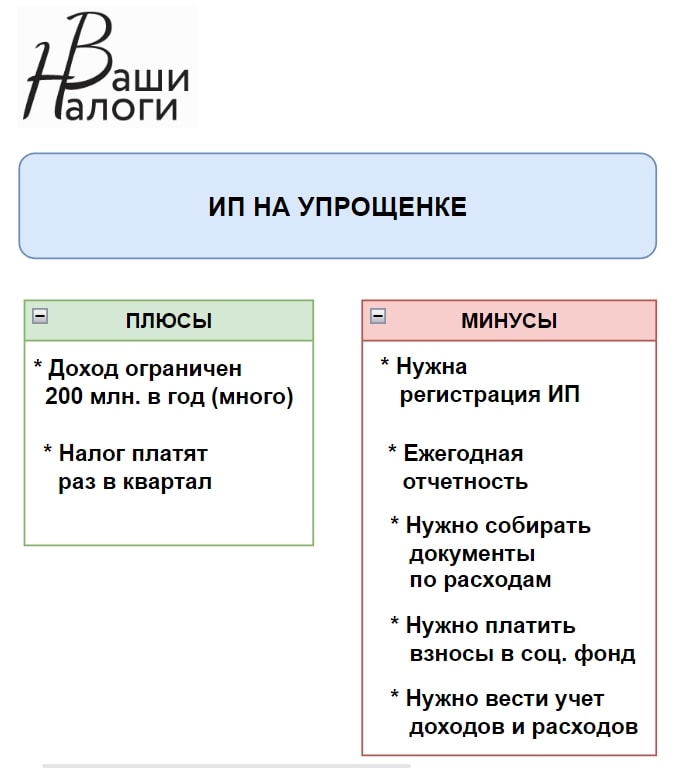

Налог за сдачу квартиры в аренду при упрощенке

Как я сказал выше вы можете зарегистрироваться в качестве индивидуального предпринимателя и перейти на упрощенную систему налогообложения.

В этой ситуации вы будете обязаны платить:

- обязательные взносы по социальному страхованию (около 50 тыс. руб. в год);

- налог по упрощенной системе налогообложения (далее — УСН-налог).

УСН-налог можно платить (по вашему выбору):

- с дохода по ставке 6%;

- с разницы между доходами и расходами по ставке 15%.

Ставка налога зависит от региона, где вы прописаны. Ставки налога по регионам могут отличаться.

Налог платят раз в квартал.

На этом режиме, то вы обязаны вести учет доходов и расходов в специальной книге (она так и называется Книга учета доходов и расходов), а также ежегодно сдавать в налоговую инспекцию декларацию по упрощенной системе.

Учитывая сложности в регистрации в качестве ИП, а также кучу бумаг, которые нужно оформлять, это самый сложный вариант для оплаты налогов при аренде. Выбирать его — это безумие.

Поэтому подробно на нем мы останавливаться не будем.

Какой вариант выбрать?

Решить как лучше платить налог за сдачу квартиры в аренду поможет схема

В нашем рейтинге налоговых систем побеждает самозанятость. Это прозрачный, простой и понятный вариант, который не требует значительный усилий.

Основной недостаток — ограничение по доходу. Вы НЕ можете применять этот режим, если ваш доход за весь календарный год превысит 2 400 000 руб. Грубо говоря, вы не должны получать по аренде больше 200 000 руб. в месяц.

Правда, учитывая размер этой суммы, такой недостаток будем считать несущественным.

Есть и еще один. Про него говорят очень мало, но он есть. Напомню, что закон, который утвердил этот налоговый режим называется “О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»”. Согласно статье 1 этого закона “эксперимент” закончится 31 декабря 2028 года.

Непонятно, чем именно он закончится. Есть 2 варианта:

- эксперимент будет признан удачным, закреплен в Налоговом кодексе и будет действовать бессрочно;

- эксперимент будет признан неудачным и все самозанятые будут ненавязчиво переведены на общий режим налогообложения со ставкой налога не 4, а 13 процентов.

Я не предсказатель поэтому решить какой из вариантов будет реализован, увы, не могу. Решайте сами.

А если не платить налог за сдачу квартиры в аренду

К сожалению подавляющее большинство наших соотечественников используют именно этот способ. Сдают квартиру, нигде не регистрируются, ни перед кем не отчитываются и налог не платят в принципе. Ни по какой ставке и ни в какой сумме.

За это может наступить налоговая ответственность. Если история всплывет, то с вас будут требовать:

- налог, который вы не заплатили;

- пени за его несвоевременную уплату;

- штраф в размере от 20 до 40% от неуплаченной суммы налога.

Наступит ли такая ответственность и смогут ли налоговики узнать, что вы сдавали квартиру? Очень и очень маловероятно.

Дело в том, что мало узнать о факте сдачи квартиры. Нужно еще определить сумму налога, которую вы не заплатили. А для этого нужно узнать ваш годовой доход. Более того, не просто “узнать”, а документально доказать, что вы его получили именно в этой сумме и именно за аренду.

Определить сумму дохода не сложно, если арендатор рассчитывался с вами по безналу. То есть систематически перечислял деньги на ваш банковский счет примерно в одинаковых суммах.

В этой ситуации инспекция может получить из банка выписку по вашему счету, вычленить поступления от одного и того же лица и их сложить за календарный год. Также ей потребуется договор аренды. Лишь эти документы могут служить основанием для привлечения вас к ответственности.

Причем это можно сделать не в любой момент, а только после 30 апреля года, следующего за годом сдачи вами квартиру в аренду. Ведь до этой даты инспекции неизвестно будете вы отчитываться и платить налог или нет.

Например, вы сдавали квартиру в 2023 году. Привлечь вас к ответственности за неуплату налога за 2023 год можно только после 30 апреля 2024 года, когда вы не сдадите декларацию. А в течение 2023 года этого сделать нельзя. Никто не знает будете вы отчитываться за 2023 год или нет.

Поэтому многие недобросовестные арендаторы поступают так. Заключают договор аренды на 11 месяцев. Когда этот срок заканчивается забирают договор у арендатора и дают ему новый со следующим годом.

В результате на руках у арендатора всегда есть только один договор и только на текущий год, который еще не закончился. И, разумеется, все расчеты проводят строго наличными деньгами из рук в руки и без расписок.

При такой схеме расчетов поймать арендодателя становится невозможно. У налоговиков есть только косвенные доказательства, которые не подтверждают ни сам факт аренды квартиры, ни, тем более, сумму полученного дохода.

Прописка человека в вашей квартире не доказывает, что он ее снимал (арендовал). Факт его проживания в ваше квартиру вовсе не означает, что он платил вам деньги. Показания самого арендатора (если он их вообще даст) документально не обосновывают сумму вашего дохода. Вполне возможно, что он вас оболгал.

Даже договор аренды ничего не доказывает. Если договор был оформлен, а арендатор был прописан это не значит, что он платил вам деньги. Не редки ситуации когда арендаторы задерживают оплату или перестают ее платить вовсе. А налог считают только с тех денег, которые были вами получены на руки. Нет денег — нет дохода. Нет дохода — нет налога.

Если вы не задекларировали доход, то, пока не доказано обратное, считается, что его и не было. Доказывать обратное — обязанность налоговиков.

Вообщем налоговикам нужны документы и доказательства. А практически во всех случаях их нет.

Действительно в интернете множество историй, о том как нерадивых арендодателей привлекли к ответственности. То на них пожаловались соседи, то сами арендаторы, то участковый, то коммунальщики, то налоговики нашли их объявление на сайте по сдаче квартир и т. д. и т. п.

Все эти истории выдуманы и рассчитаны на пугливых граждан. Вы не найдете ни одного реального дела по привлечению к налоговой ответственности человека, который сдавал квартиру и не платил налоги. Причина понятна — таких дел нет.

Подобное “привлечение” требует множества усилий налоговиков. Причем с сомнительным результатом и крайне незначительным “выхлопом” в случае успеха. Вывод понятен — заниматься этим никто не будет. Попугать — могут. Прислать письмо “отчитайся по налогам” — пожалуйста. Но это максимум на что они способны.

Вывод понятен. К сожалению рынок аренды находился, находится и будет находится в серой зоне. А платить или не платить налоги — решать вам.

Удачи!